Ce livre est une traduction de l’original « The rise of mr Ponzi » parue en 1935/1936.

Retrouvez la version française ici : Mon ascension – Ponzi

Charles Ponzi a donné son nom à une arnaque que Bernard Madoff a reproduite des décennies plus tard, la pyramide. Le principe est très simple, plus l’on rentre tôt dans la machinerie et plus on aura de chance de sortir gagnant.

La pyramide de Ponzi

Principe : Il faut tout d’abord promettre un rendement très nettement supérieur à la concurrence, avec une assurance de résultat. Les personnes qui, soit ni connaissent rien, soit se laissent aveugler par l’avarice viendront chez vous placer leur pécule. Le but est alors qu’il y ait assez d’entrants pour pouvoir payer les clients déjà sur place.

Si Monsieur A vient chez vous, place 10 000 € et que vous lui promettez une performance de 100 % en 6 mois, il faudra alors que les apports de Monsieur B et C, amis de A, placent à leur tour 10 000 €. Comme vous êtes un escroc, vous n’allez pas placer l’argent, vous allez utiliser ces 20 000 € tout frais pour rémunérer Monsieur A et prendre votre part. Il faudra ensuite trouver des Messieurs D,E, F, G pour rémunérer les autres jusqu’à ce que le pot au rose soit découvert.

Je vous ai présenté ici la théorie de la pyramide de Ponzi, en réalité le bougre a eu plus d’inventivité. Il a échafaudé une arnaque plus élaborée et qui demandait des connaissances en règlement international sur les tarifs postaux. Mais avant cela, il me faut vous présenter un peu la personne.

L’histoire de Charles Ponzi

Ponzi est un immigré italien qui arrive aux États-Unis en 1903 avec 15 dollars en poche. Avant de devenir la légende des montages financiers, il alla 2 fois en prison. Une première fois au Canada parce qu’un sympathique compatriote l’avait utilisé dans une affaire de chèque en blanc. Une seconde fois aux États-Unis parce qu’ayant servi d’interprète pour des compatriotes auprès de la police aux frontières américaines, on avait considéré que c’était un passeur. Il se trouva alors en compagnie de Ignazio Lupo, un des précurseurs de la mafia italienne en Amérique. Ponzi devait traduire toutes les lettres entrantes et sortantes de ce chef italien.

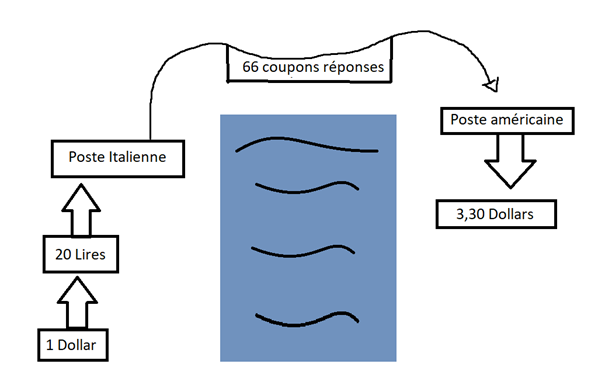

Après être sorti de ses déboires, il fait plusieurs petits boulots et arrive finalement à Boston (Massachusetts) pour lancer la « Charles Ponzi, Export & Import ». Son but était de développer un guide du négociant qu’il vendrait. C’est en regardant sa correspondance qu’il se rendit compte qu’un timbre-poste espagnol avec un coupon-réponse pouvait valoir beaucoup.

Le coup de l’Union Postale Universelle

Le principe du coupon-réponse est que l’expéditeur l’inclut dans sa lettre pour que la personne qui reçoit puisse échanger ce coupon contre des timbres locaux et renvoyer une réponse rapidement. Tous les membres de l’Union Postale Universelle étaient obligés d’accepter ces coupons-réponse. Ce principe fut aboli quelques temps après la PGM et les nombreuses dévaluations que les monnaies européennes ont subies.

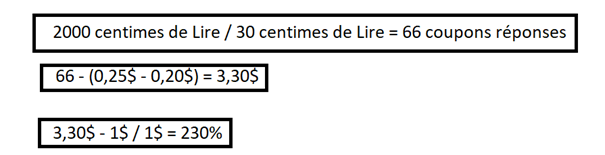

Les coupons-réponse avaient selon les règlements de l’UPU des valeurs faciales de 25 cents chacun, et les monnaies plus faibles pouvaient permettre de faire de large bénéfice. La valeur faciale du timbre était de 20 cents de dollars, mais dans l’exemple italien, 1 coupon-réponse valait 30 centimes de Lire. Or avec 1 dollar on pouvait avoir 20 lires et donc 66 coupons-réponse (2000/30) de 30 centimes de Lire contre lesquels un Américain aurait reçu 66 * (25-20) = 3,30 $ avec 1 $ de dépensé. Ce qui fait un rendement brut de 230 %. Le gain se fait sur la différence de valeur entre le timbre, le coupon-réponse et le taux de change entre la monnaie et le dollar.

Pour résumer de manière graphique :

Malheureusement, je dois dire qu’il est assez difficile de suivre le cheminement de Ponzi sur ma version traduite.

Après avoir analysé cette manne potentielle, Ponzi créa la Securities Exchange Company (SEC) et y ajouta son oncle par alliance et un Italien qu’il croyait mort comme associés à leur insu. Le plus drôle étant que la SEC est aujourd’hui l’acronyme du régulateur des marchés financiers américains.

Le but était de créer une société en nom collectif pour rester discret et ne pas faire apparaître son nom. Ponzi devait avait contractés des dettes pour le lancement de son ancienne société d’import/export et un de ses créanciers vint le voir pour se faire payer. Ponzi lui expliqua l’idée qu’il avait eue par rapport aux coupons-réponse.

Le débiteur accepta et Ponzi systématisa le fait d’émettre des billets à ordre (des dettes), d’utiliser l’argent pour acheter des coupons et rembourser ses créanciers avec les gains. Il remboursait ses billets à ordre en 45 jours avec 50 % d’intérêts pour attirer les investisseurs. C’est à partir de ce moment qu’un visiteur intéressé par les 50 % de rendement lui demanda d’investir. Pour attirer encore plus de clients, Ponzi lui promit une commission de 10 % sur les gains générés par les personnes qu’il allait lui rabattre. Au 1er janvier 1920, il y avait 18 investisseurs pour 1 778 $ et à la fin juillet de la même année, il y avait 30 219 investisseurs pour 15 000 000 $.

Son stratagème était d’envoyer une personne de confiance en Europe pour acheter des coupons-réponse et de retourner. Le seul point faible du plan était le fait qu’il ne devait rien arriver à la personne qui voyageait. Il ne put continuer son affaire de coupon pour plusieurs raisons :

– L’accroissement de la demande : l’UPU ne pouvait pas en imprimer autant

– Dès que l’UPU se rendit compte qu’il y avait un nombre anormal de coupons, les agences postales limitèrent la vente

– Certains pays se retirèrent carrément de l’accord international ce qui empêchaient donc d’échanger leur coupon contre des timbres aux Etats-Unis

Au fil du livre, on se rend compte que Ponzi n’est pas dangereux physiquement (il était très famélique), mais cependant il maîtrisait très bien l’art de persuader, mais aussi de menacer. La Hanover Trust lui avait refusé un prêt de 2000 $ quelques mois plus tôt. Quand il avait commencé à faire fortune, il avait accumulé 500 000 $ sur un compte de cette banque et avait fait croire à un compte dormant. Un compte sans mouvement sortant pour que la banque soit en confiance pour utiliser ces fonds et les placer.

Il est allé voir les actionnaires italiens de la banque pour se les mettre dans la poche. Et un beau jour, il est directement allé voir le directeur pour lui dire qu’il voulait 50 % des actions de la banque sinon il allait retirer les 500 000 $. Avec le vote des actionnaires italiens, il a réussi à prendre le contrôle de la banque, juste parce que quelques mois plus tôt elle lui avait refusé un prêt et le Président lui avait dit que « son compte apportait plus de soucis que de bénéfice ».

Après s’être mis en jambe en achetant une banque, il eut une faim insatiable et se mit à acheter banques, immeubles, voitures, entreprises. Il alla jusqu’à racheter l’entreprise de Brocker de son ancien employeur. Ponzi se retrouva néanmoins dans une situation ou il ne pouvait plus rembourser à hauteur de 50 % ses clients. Mais il décida de continuer le bluff.

Je ne vais pas faire de Ponzi un héros qui voulait mettre un terme au système bancaire, mais le fait est qu’il réussit à faire blêmir les banques autour de Boston. En effet, ses clients allaient retirer leurs économies de leur banque habituelle pour acheter des coupons chez Ponzi. Ce dernier plaçait cet argent sur des comptes bancaires appartenant à ses banques. Il n’attendait plus que les banquiers viennent lui manger dans la main pour le supplier de placer de l’argent chez eux, sans quoi ils auraient fait faillite.

Cela attira donc la jalousie du milieu bancaire classique. Des banquiers allèrent à la police pour se plaindre et auraient voulu que soit arrêté Ponzi. Ils n’y arrivèrent pas, mais en guise de punition, ce dernier alla récupérer ses fonds sous la forme de billet de 10 000 $ dans quelques banques régionales qui avaient osé se plaindre. Ses affaires continuaient de progresser, des centaines de personnalités du monde entier l’appelaient, de Chine, d’Inde, d’Europe ou d’Amérique du Sud.

Il avait maintenant à idée d’acheter la flotte marchande américaine qui avait été construite pour la guerre et mise en vente à la fin de celle-ci. Le coût était de 200 millions de dollars. Ce qu’il avait promis de trouver en 30 jours au gouvernement américain. À cette date il n’avait que des bureaux en Nouvelle-Angleterre qui lui rapportaient 1 million par jours. Dans le même temps, il annonça au conseil d’administration de sa banque qu’il voulait protéger ses déposants, car c’est eux qui risquent de perdre leurs économies en cas faillite. Il proposa une rémunération fixe de 4 % pour les déposants et 7 % pour les actionnaires et une répartition au prorata pour les sommes au-delà. Il voulait aussi que des membres du conseil d’administration soient élus par les épargnants. De là à dire qu’il avait déjà imaginé une banque de sociétaire, c’est un peu fort.

Il fit de la publicité dans les journaux de Boston pour annoncer son plan et cela provoqua un raz-de-marée de 15 millions de dollars qui arriva dans ses poches en quelques jours. La presse commença à être suspicieuse et accusa les officiels d’avoir laissé faire Ponzi et surtout d’avoir été entachés dans l’affaire. Il faut savoir aussi qu’il était très ami avec la police et que ces derniers servaient souvent pour maintenir l’ordre dans la rue et dans ses bureaux pendant les périodes de fortes affluences.

Pour couper court aux menaces de procès, il alla directement voir les procureurs et leur proposa de faire auditer ses dettes. En face desquels il aurait publié ses actifs pour rassurer les épargnants. Pour rassurer encore plus les procureurs, il annonça qu’il refuserait les nouvelles souscriptions au public pour le temps de l’enquête, mais qu’il accepterait les remboursements. C’était un bluff, il n’avait que 2 semaines de liquidité pour rembourser ses investisseurs avec intérêts.

Les journaux de Boston se défoulèrent ainsi que ses employés. Certains d’entre eux mirent de faux talons de chèque et par le biais de complice se firent rembourser. Ponzi les paya tous. Des centaines de milliers de dollars s’échappèrent. Le commissaire aux banques avec l’aide du gouverneur fit fermer la Hanover Trust Company pour cause de non stabilité de la banque. Il alla au bureau du procureur où on annonça que sa dette s’élevait à 7 millions de dollars. Ponzi annonça qu’il n’avait que 3 millions de dollars d’actifs et il fut mis en état d’arrestation. Le pire étant qu’un investisseur avait offert de racheter la SEC pour 10 millions de dollars et que Ponzi, ne lui faisant pas confiance, avait un peu fait durer l’affaire.

Il fit de la prison quelques années puis son affaire alla jusqu’à la Cour suprême des États-Unis où il fut rejugé et recondamné. On l’expulsa en Italie où il travailla un temps pour Mussolini. Il aurait extorqué le Trésor italien et s’enfuit au Brésil où il finit sa vie.